[KV老師] MSTM多重濾網交易模型

前言~

近期伴隨國際局勢逐漸明朗化以及AI的需求爆發,台指期呈現猛爆性發展,一路高歌猛進,極有可能於今年攻克四萬點大關。然則回頭一看,二三月又是一段完全不同的光景,投資人必須經歷一段上沖下洗的震盪行情,最害怕就是前一天漲,隔天又回跌,或者反過來,投資人心驚膽顫地發現,價差沒賺到,又面臨大幅回檔的風險,真可謂是賠了夫人又折兵。做交易這麼久了,真的沒有甚麼辦法判斷出趨勢或者盤整盤嗎?很多投資人問過我,包含我自己。

於是經過了一兩個月沉潛,我決定做一些跟過往單純介紹新交易方法或者新策略不一樣的事情,看看能不能用一些類似各位耳熟能詳的東西,來解決一下的問題:

(1)我們能不能事先分辨,現在是趨勢,還是盤整?

(2)如果能分辨盤型,我們到底該做多、做空,還是乾脆休息?

(3)能不能在同一個策略裡,同時告訴電腦兩種模式:什麼時候該順勢突破?什麼時候該逆勢操作?而且不會互相打架?

(4)這樣的架構,能不能不只用在波段,也能應用在當沖?

(5)如果方向判斷正確,能不能進一步設計出更合理的加碼方式?

針對上述五個問題,我想通了一些方法,也希望給一些有類似困擾的投資人一點啟發。本次的策略系列我們主要著重在讓策略”穩定”,相對地它不是著眼在讓策略更容易賺大錢,而是希望降低在策略面臨來回盤整時,部位雙巴以及方向老是做錯這兩個常見的困擾,所以,投資人可以說這個系列主要在提升策略的防守,而不是進攻能力。相信大家在研究過這次課程內容會很有感,怎麼讓程式交易更容易被投資人信任的關鍵,其實早已不在獲利方面了,而是怎麼增加對抗DD的風險,即便這個過程中,需要犧牲一些策略的獲利作為代價,但仍然會覺得值得。

另外,本次策略使用了很多跨雙周期的手法,卻不使用Data2,而是在函數中搭配陣列,讓單一周期下即可以存取不同周期的資料,如果您是有長期研究跨週期需求的人,卻又覺得Data2這種寫法很困擾,很容易搞不清楚語法或者邏輯該怎麼寫才比較正確的人,我們這裡再提供一種新的方式來處理,希望對大家有所幫助。

MSTM09|MA_DailyBollin 布林通道濾網

一、策略資訊

以下策略的使用環境設定,可以依您的需求做調整及修正。

策略編號:MSTM09

策略名稱:MA_DailyBollin 布林通道濾網

主圖商品:TXF1

最大口數: 1

K 棒周期: 60分 K

順勢逆勢: 順勢

資料回測區間:台指期(2017/05套用夜盤以來歷史資料,交易成本單邊$500 NTD)

二、策略簡介

布林通道(Bollinger Bands)是由 John Bollinger 提出的技術指標,用來衡量價格波動範圍與相對高低位置。其構成主要由三條線組成,中線是一般的移動平均線,

上軌由中線 + 標準差 × 倍數 組成,下軌則由中線 − 標準差 × 倍數組成。布林通道與前述的價格通道相同,屬於三分法:在濾網則可以區分成為突破區間高點偏多,跌

破區間高點偏空,以及在區間高低點間的盤整區間不做交易,我們以此指標作為觀察依據,並且搭配分線上的均線指標金叉死叉,形成長短兩種不同周期下的條件建構策略

,藉以達成”長線保護短線”的效果。

三、本策略有以下特性:

*進場方法=>突破價格通道上緣呈現偏多同時分線收盤價向上突破均線進場做多;反之跌破通道下緣偏空同時分線收盤價向下跌破均線進場放空。

*出場方法=>停損+停利+移動式出場

*特別濾網或處理方法=>日線布林通道濾網(不用Data2)

*結算日處置方式=>結算日出場

四、工作底稿

以下策略工作底稿內容並非即時績效,請注意設定中的回測日期,

並且也會因為使用者本機端回測資料的差異,造成績效會有所不同~

請客戶勿以此做為唯一的購買依據~

|

工作底稿_更新日期:20260528

|

五、作者介紹

KEVIN老師

現任:

- 凱衛資訊程式交易 講師

- 文化推廣教育中心 講師

- 程式交易投資人

學歷:

- 國立清華大學 計量財務金融學系 學士

- 國立中山大學 亞太所經濟組 碩士

六、注意事項

A.策略使用環境限制

購買前請先確認您的操作環境可以使用

1.[MULTICHARTS繁體中文版軟體]~建議使用MULTICHARTS繁體中文12版軟體

2.[凱衛資訊KWAYV2行情資訊]~建議使用凱衛資訊KWAYV2行情資訊

B.策略寄送內容

您購買每一支策略可以獲得以下相關教材(以01為例)~

1.[策略訊號原始碼]

~提供可在PowerLanguage Editor中編輯的訊號原始碼

(檔名:01_MA_DailyRSIFilter_RSI濾網.pla)

2.[策略工作底稿]~提供好己設定的策略環境工作底稿

(檔名:01_MA_DailyRSIFilter_RSI濾網.wsp)

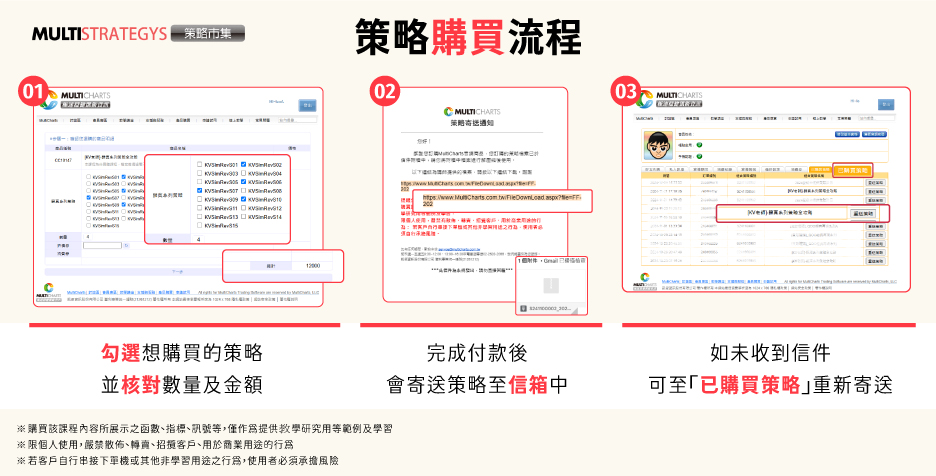

C.購買流程

1.此策略產品僅提供策略原始程式碼,沒有實體教學若有客戶不能接受,請勿報名購買。

2.請於會員小屋留下正確的電子信箱,報名完成且付費,系統將會自動寄送至您的電子信箱;如果一直未收到相關信件,

也可以到會員小屋中按下重送策略信件按鈕,或洽詢客服人員來協助您處理。

3.購買流程說明:(購買前請先登入MultiCharts官網會員)

>記住要購買的範例編號。

>>按下我要報名>>>並且在購買時勾選範例編號>>>確認您的策略數量與金額一致>>>送出訂單後請依繳費方式完成!

D.如何取得策略圖示說明

七、免費試用申請

加入LINE好友,免費試用30天 | 官方聊天LINE社群 | |||

| 如果您要申請MultiCharts試用,請先加入, 並於手機版Line上點選申請試用按鈕, 即可獲得免費試用權限一個月 | _ | _ | 程式交易高手群聚的社群 歡迎您入群來切磋或學習~ 別忘了加入社群密碼為 : 獲利因子 | |

|  |

中文版權聲明

本策略套件的所有程式碼與技術文件由作者獨立開發與撰寫,靈感與理論部分參考自 John F. Ehlers 及其公開著作,但未包含任何Ehlers 之受版權保護的原始程式碼或私有演算法。

本套件中的程式碼、中文註解與文件內容皆為作者原創,僅供學術研究與個人投資用途。未經作者書面同意,禁止以任何形式全部或部分複製、轉售、再發行或作為商業用途。名稱及策略描述中如提及 Ehlers,僅為技術理念之致敬,並不代表與 John F. Ehlers 或其公司有任何合作或授權關係。