[FPTC]_CLASS台指學系列

前言~

【FPTC 產品總監的話】打開黑盒子,建構你的專屬量化軍火庫

在程式交易的領域裡,市場上充斥著無數標榜「印鈔機」的黑盒子策略。然而,當市場慣性改變、績效迎來回撤時,身為使用者的你,往往只能看著帳戶縮水卻束手無策,因為你根本不知道它為什麼進場、又為什麼失靈。

FPTC (Financial Program Trader Club) 的核心理念,是「拒絕盲目跟單,賦能獨立開發」。我們深知,真正在市場上存活的關鍵,不是尋找永遠不敗的聖杯,而是擁有因應市場變化的「開發能力與底層邏輯」。

因此,我們推出了 [FPTC_CLASS台指學系] 系列。由機構級專家親手撰寫給入門者或量化交易剛起步的「白盒教材」。

#系列定位:介於入門與進階之間的「實戰技術橋樑」

如果您已經具備基礎的程式語法概念,卻苦於寫不出具備實戰水準的策略;或是您有很多交易靈感,卻不知如何將其轉化為穩健的程式碼架構,那麼 [FPTC_CLASS台指學系] 就是為您量身打造的產品。

它完美介於「基礎語法教學(L1)」與「高階策略(L2)」之間。我們將團隊在各大機構實戰的精華邏輯,降維解構成易於閱讀的代碼,幫助您省去數個月甚至數年的摸索與試錯成本。

#系列內容總覽:九大核心邏輯,全面覆蓋台指期慣性

本系列包含了 9 支針對台指期(TXF)精心打造的策略源碼,涵蓋了短、中、長不同的交易週期(5分K至180分K),並使用了截然不同的核心邏輯:

#購買優勢:為什麼你應該選擇 FPTC?

100% 開源白盒交付: 我們提供完全透明的原始碼並提供解說。這意味著您可以逐行檢視我們的邏輯,把 FPTC 的大腦變成您的知識庫。

機構級的模組化架構: 我們的程式碼並非雜亂無章的拼湊。全系列採用高擴充性的模組化設計,您可以輕鬆將 A 策略的「自適應風控模組」拆解下來,安裝到您自己的 B 策略上。

CLASS07|市場重心成交量策略

策略編號:$FPTC_CLASS07_POS

策略名稱:市場重心成交量策略

主圖商品:台指期

主圖週期:180分鐘

副圖商品:無

副圖週期:無

交易成本:600 單邊 / 1200 雙邊

最大口數:1

加碼機制:無

回測區間:2020/01/10 ~ 2026/05/19

策略類型:市場重心、成交量密集區、支撐壓力突破、順逆勢濾網、移動停利、固定停損停利、自動化交易模組

________________________________________

一、策略核心定位

「市場重心成交量策略」是一套以台指期為主要交易商品的自動化交易策略。策略核心概念來自市場成交重心,也就是市場在一段時間內最容易產生買賣交會、籌碼交換與價格拉扯的重要區域。

在混亂的市場中,價格經常上下震盪,但真正值得觀察的,不只是價格走到哪裡,而是市場資金與成交量集中在哪些位置。本策略即是利用成交量密集價格點作為判斷支撐、壓力與潛在突破位置的重要參考,再搭配趨勢狀態與動能濾網,尋找較具交易價值的進場機會。

本策略不是單純依靠價格突破,也不是只看單一技術指標,而是將市場成交重心、價格位置、均線狀態、量能方向、突破條件與風控出場整合成一套完整流程。對想學習量價結構、支撐壓力、趨勢轉折與程式交易風控的人來說,這是一套具備學習與延伸價值的策略模組。

________________________________________

二、適合的客戶族群

本策略適合以下幾類使用者:

1. 想要建立台指期自動交易系統,並希望策略能結合價格與成交量結構的人。

2. 想學習如何利用市場重心、成交密集區與支撐壓力位置設計交易邏輯的人。

3. 想研究突破策略如何搭配均線狀態與量能濾網,降低無效進場的人。

4. 想觀察策略如何處理固定停利、固定停損、移動出場與結算日風險的人。

5. 希望取得一套可拆解、可學習、可延伸的量價策略模組,而不是只拿到一段黑箱程式碼的人。

________________________________________

三、策略特色介紹

特色一:以市場重心作為交易導航

本策略重點不只是觀察價格高低,而是嘗試找出市場成交量較集中的重要價格區域。這類位置通常代表多空雙方曾經大量交換籌碼,也常成為後續價格回測、突破或反轉的重要參考點。

透過市場重心概念,策略能從單純價格追蹤,進一步提升到「價格 + 成交量結構」的判斷層次。

________________________________________

特色二:支撐壓力突破搭配條件濾網

策略並非看到價格突破就立即進場,而是會同時檢查價格位置、均線狀態與量能方向。只有當多個條件互相配合時,才會進一步啟動交易訊號。

這種設計可以降低單純突破策略在震盪盤中反覆受傷的機率,也讓策略更專注於具有明確背景條件的交易機會。

________________________________________

特色三:順逆勢條件並存,適應不同市場結構

本策略同時具備順勢與逆勢思維。當價格突破重要成交區域且符合濾網條件時,策略可視為順勢延伸;而當價格回到市場重心附近並重新突破,則可能代表原本的支撐壓力轉換為新的交易起點。

這種設計讓策略不只是單純追高殺低,而是以市場成交核心作為判斷基礎,尋找更具結構意義的進場位置。

________________________________________

特色四:移動式出場搭配固定風控,風險邊界清楚

策略除了固定停利與固定停損,也加入移動式出場邏輯。當部位產生一定程度的浮動獲利後,策略會啟動回撤式出場,用來保護已經累積的利潤。

這種出場架構比單一停損停利更完整,能讓策略在行情延伸時保留空間,也能在行情回落時適度保護成果。

________________________________________

特色五:最大一口、不加碼,策略結構單純

本策略最大口數為 1 口,無加碼機制。這代表策略的部位風險相對單純,使用者可以更容易觀察每一筆交易的盈虧來源,不會因為加碼或複雜部位管理導致績效難以拆解。

________________________________________

特色六:內建結算日與特殊時段處理

台指期策略若沒有處理結算日與特殊時段,容易在回測或實際交易中產生非預期風險。本策略加入結算日出場與特定日期進場限制,用來降低特殊行情、低流動性或回測失真對策略造成的影響。

________________________________________

四、策略總結

這套策略的價值不只是歷史績效,而在於它提供了一個完整的市場重心與成交量結構交易範例。它將成交量密集價格點、支撐壓力突破、均線濾網、OBV 動能確認、固定停利停損、移動式出場與結算日處理整合成一套可執行、可研究、可延伸的台指期自動交易架構。

它具備以下學習與實戰價值:

1. 可學習如何利用成交量密集區觀察市場重心。

2. 可觀察支撐壓力突破如何搭配均線與量能濾網。

3. 可了解 POS / 市場重心概念如何轉化為程式交易條件。

4. 可學習固定停利停損與移動出場如何共同控制風險。

5. 可作為其他量價策略、支撐壓力策略或突破策略的模組參考。

對於想要進入程式交易領域的交易者而言,這不是單純買一段程式碼,而是取得一套可以拆解、學習、修改與延伸的策略設計思路。

________________________________________

五、購買後可獲得內容

購買後將提供:

1. 策略完整程式碼及工作底稿。

2. 策略使用說明書(約5~10頁A4大小)。

- Input 參數設定與意義說明。

- 進出場邏輯拆解。

- 停利停損與風控機制說明。

- 結算日處理邏輯說明。

- 策略模組化學習重點。

- 後續可自行優化的方向建議。

________________________________________

六、風險揭露

本策略所有績效數據均來自歷史回測,僅供策略研究與教學參考,不代表未來實際交易結果。期貨交易具有高槓桿與高風險,可能產生超過原始預期的虧損。使用者應依自身資金規模、風險承受能力與交易經驗審慎評估,不應將任何策略視為保證獲利工具。

本回測中的滑價設定為 0,因此實際交易結果可能因成交價格、流動性、網路延遲、交易平台設定、委託方式與交易成本不同而與回測產生落差。使用者在實盤前,應先完成回測比對、模擬交易與小資金測試。

________________________________________

七、常見問題

Q1:這套策略是否都不會失效?

有可能會失效。

所有績效都是歷史回測結果,未來市場可能改變。策略只能提供一套有邏輯、有風控、有歷史測試基礎的交易方法,但不代表都一直有效。

________________________________________

Q2:可以直接實盤嗎?

不建議拿到後立刻實盤。

建議先自我學習,了解後先完成回測比對、模擬交易與小資金測試,確認訊號、委託與出場都符合學習預期後,再考慮是否要做實盤使用。

________________________________________

Q3:可以調整參數嗎?

可以,但不建議一開始就任意調整。建議先使用原始參數確認績效,再用單一變數方式測試。例如只調整 Len,其他參數不動,觀察結果變化。

________________________________________

Q4:為什麼要有結算日或特殊時段出場?

台指期結算日或特殊交易時段可能出現特殊價格行為、流動性變化或回測失真。結算日與特殊時段處理的目的是降低策略在不可控時段暴露的風險。

________________________________________

Q5:這套策略最值得學的是什麼?

最值得學的是「多重濾網架構」。也就是不要只依賴單一指標,而是將趨勢、動能、強度、價格突破與風控條件整合成完整交易邏輯。

八、工作底稿

以下策略工作底稿內容並非即時績效,請注意設定中的回測日期,

並且也會因為使用者本機端回測資料的差異,造成績效會有所不同~

請客戶勿以此做為唯一的購買依據~

|

工作底稿_更新日期:20260528

|

九、作者介紹

FPTC_量化程式交易研究室

我們是一支專注於金融量化策略、程式交易系統與策略程式碼開發的專業團隊,成員背景涵蓋金融、統計、資訊工程、財務工程與交易實務等領域。

不同於一般只提供策略概念或單一指標的產品,我們更重視的是:

讓客戶買到的不只是程式碼,而是一套可以理解、可以修改、可以延伸的量化開發架構。

十、注意事項

A.策略使用環境限制

購買前請先確認您的操作環境可以使用

- [MULTICHARTS繁體中文版軟體]~建議使用MULTICHARTS繁體中文12版軟體

- [凱衛資訊KWAYV2行情資訊]~建議使用凱衛資訊KWAYV2行情資訊

- 本策略銷售沒有提供銷售後的諮詢服務,請確認需求後再進行購買

B.策略寄送內容

您購買每一支策略可以獲得以下相關教材(以01為例)~

1.[策略訊號介紹]

~提供簡單的訊號原始碼介紹(約5~10頁A4大小)

(檔名:CLASS01_LB-通道價格開關策略.pdf)

2.[策略訊號原始碼]

~提供可在PowerLanguage Editor中編輯的訊號原始碼

(檔名:CLASS01_LB-通道價格開關策略.pla)

3.[策略工作底稿]~提供好己設定的策略環境工作底稿

(檔名:CLASS01_LB-通道價格開關策略.wsp)

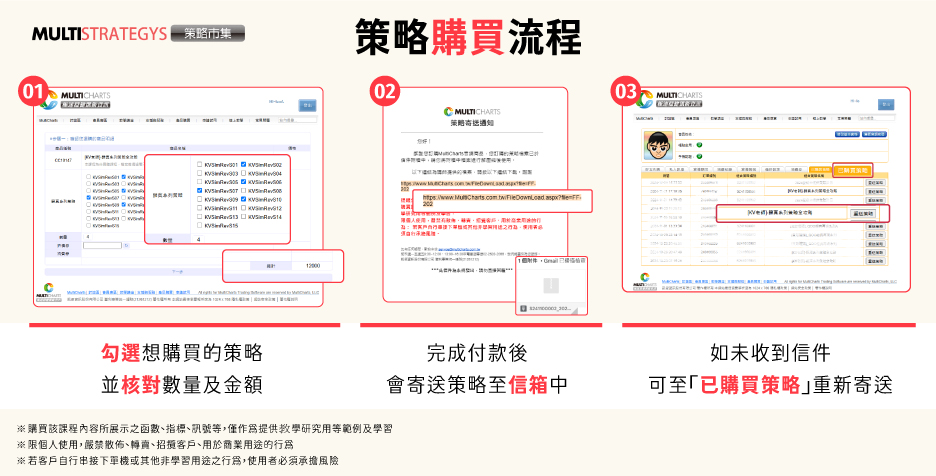

C.購買流程

1.此策略產品僅提供策略原始程式碼,沒有實體教學若有客戶不能接受,請勿報名購買。

2.請於會員小屋留下正確的電子信箱,報名完成且付費,系統將會自動寄送至您的電子信箱;如果一直未收到相關信件,

也可以到會員小屋中按下重送策略信件按鈕,或洽詢客服人員來協助您處理。

3.購買流程說明:(購買前請先登入MultiCharts官網會員)

>記住要購買的範例編號。

>>按下我要報名>>>並且在購買時勾選範例編號>>>確認您的策略數量與金額一致>>>送出訂單後請依繳費方式完成!

D.如何取得策略圖示說明

十一、免費試用申請

加入LINE好友,免費試用30天 | 官方聊天LINE社群 | |||

| 如果您要申請MultiCharts試用,請先加入, 並於手機版Line上點選申請試用按鈕, 即可獲得免費試用權限一個月 | _ | _ | 程式交易高手群聚的社群 歡迎您入群來切磋或學習~ 別忘了加入社群密碼為 : 獲利因子 | |

|  |

購買警語:

在 FPTC,我們堅持誠實的商業道德。我們希望客戶在購買前理解以下幾點:

~請勿將此策略直接上線進行實單交易~

我們交付的是「能力」,而非「聖杯」

金融市場瞬息萬變,沒有任何一支策略能永遠不失效。

我們交付的是「高質量的研發資產」: 購買這套系列,您買到的是 FPTC 團隊耗費無數日夜測試、除錯後所留下的精華架構。這是極具學習價值的技術資產,能大幅縮短您的開發時程。期望您進行「二次開發(魔改)」讓這套產品最大的價值,並在於您吸收了我們的底層邏輯後,能夠根據自己的風險偏好、資金大小,去微調參數、替換濾網,最終孕育出完全屬於您自己的獲利方程式。

我們期盼 [FPTC_CLASS台指學系] 能成為您量化交易道路上,最堅實的一塊墊腳石。